Bức tranh giá bất động sản Hà Nội 5 năm qua – sự phân tầng rõ nét giữa các trục vành đai

5 năm trở lại đây, thị trường bất động sản Hà Nội chứng kiến một giai đoạn bứt phá mạnh mẽ nhất kể từ 2016 đến nay. Tốc độ đô thị hóa, dòng vốn đầu tư hạ tầng công – tư, cùng làn sóng dịch chuyển dân cư từ lõi trung tâm ra các khu vực vành đai đã hình thành bức tranh phân tầng giá rõ rệt theo chu vi đô thị.

Nếu như năm 2019, mức giá trung bình của các khu đô thị cao cấp tại Hà Nội chỉ dao động trong khoảng 80–120 triệu đồng/m², thì đến cuối năm 2024, con số này đã tăng gấp 2–3 lần, đặc biệt tại các khu vực hưởng lợi trực tiếp từ các trục giao thông chiến lược như Vành đai 2, 3, 3.5 và 4.

– Khu vực Vành đai 2 – 2.5 (Ciputra, Ngoại Giao Đoàn, Vinhomes West Point, D’. Le Pont D’or, v.v.) hiện đang duy trì mặt bằng giá 330–550 triệu/m², trở thành “đỉnh giá” của thủ đô. Tại đây, không gian phát triển đã gần như bão hòa, quỹ đất mới khan hiếm, dư địa tăng giá ngắn hạn không còn nhiều.

– Vành đai 3 – 3.5, đặc biệt khu phía Tây (Hà Đông, Đại Mỗ, Nam Từ Liêm) và phía Đông – Nam (Long Biên, Gia Lâm, Hưng Yên), đang nổi lên là tâm điểm đầu tư mới. Các dự án như The Manor Central Park, An Lạc Green Symphony, Vinhomes Ocean Park, Alluvia City… đều ghi nhận biên độ tăng giá trung bình 12–18%/năm, cao gấp đôi tốc độ tăng giá chung của toàn thị trường.

– Trong khi đó, Vành đai 4 – siêu dự án hạ tầng trọng điểm quốc gia khởi công năm 2023, đã mở ra “biên phát triển thế hệ mới” cho Hà Nội. Sự kết nối liên vùng giữa Hưng Yên – Bắc Ninh – Hà Nội đang tái định nghĩa ranh giới đô thị, đẩy dòng vốn đầu tư về các khu vực phía Đông và phía Nam.

Nhìn tổng thể, chu kỳ tăng giá giai đoạn 2019–2024 của Hà Nội không đơn thuần đến từ nhu cầu ở thật, mà đến từ quy luật hạ tầng – giá trị – dòng tiền. Ở đâu có hạ tầng đi trước, ở đó giá trị đất đai bứt tốc. Và hiện nay, vành đai 3.5 – 4 chính là tâm điểm chu kỳ tăng giá mới, với mức khởi điểm còn thấp, dư địa tăng còn lớn, đặc biệt ở phía Đông – khu vực Ocean City.

Vành đai 2 & 2.5 – khu vực “đỉnh giá” và giới hạn tăng trưởng mới

Nếu ví Hà Nội như một vòng tròn đồng tâm phát triển, thì Vành đai 2 và 2.5 chính là “lõi kim cương” – nơi hội tụ các khu đô thị đắt giá nhất, đồng thời cũng là khu vực sớm bộc lộ giới hạn tăng trưởng do quỹ đất cạn kiệt và mật độ dân cư cao.

Từ năm 2019 đến 2024, giá bất động sản tại các trục Hoàng Quốc Việt – Võ Chí Công – Lạc Long Quân – Minh Khai – Trường Chinh đã tăng trung bình 180–250%, đưa mặt bằng giá biệt thự và liền kề tại khu vực này lên 330–550 triệu đồng/m².

Các khu đô thị như Ciputra, Ngoại Giao Đoàn, Sunshine Riverside, Vinhomes Times City Park Hill Premium đều ghi nhận mức tăng ấn tượng 30–40% chỉ trong giai đoạn 2021–2023, bất chấp thị trường chung có lúc trầm lắng.

Sở dĩ khu vực này đạt được “đỉnh giá” là bởi 3 yếu tố chính:

– 1. Vị trí trung tâm – kết nối hoàn thiện:

Vành đai 2 là tuyến giao thông chiến lược bao quanh lõi nội đô, giúp kết nối nhanh các quận Ba Đình, Tây Hồ, Cầu Giấy, Thanh Xuân, Hoàng Mai. Cùng với dự án đường trên cao Vĩnh Tuy – Ngã Tư Sở và tuyến Metro số 2A, khu vực này được xem là “bán kính vàng” về giao thông.

– 2. Mật độ phát triển cao, quỹ đất gần như bằng 0:

Hầu hết các khu đất có quy hoạch đều đã được lấp đầy. Những dự án mới như Lotte Mall Tây Hồ, Sunshine Empire, hay các khu phức hợp dọc Võ Chí Công chỉ chiếm phần nhỏ, không đủ tạo biên độ tăng giá mới. Điều này khiến giá bán đạt ngưỡng bão hòa, không còn khoảng cách để bứt phá mạnh.

– 3. Cấu trúc dân cư ổn định – thiên về giá trị an cư hơn đầu tư:

Khu vực vành đai 2 & 2.5 hiện nay tập trung chủ yếu nhóm cư dân có nhu cầu ở thật, tầng lớp trung lưu – thượng lưu, nên dòng vốn đầu cơ đã dịch chuyển dần ra ngoài, tìm kiếm biên lợi nhuận cao hơn.

Chính vì vậy, vành đai 2 & 2.5 đang đóng vai trò “neo giá” cho toàn thị trường Hà Nội, là mốc tham chiếu để nhà đầu tư đánh giá biên độ tăng của các khu vực mới. Khi lõi trung tâm đã đạt đỉnh, dòng vốn tự nhiên sẽ chảy theo hướng ly tâm, tìm tới vành đai 3 – 3.5 và đặc biệt là 4, nơi còn nhiều dư địa phát triển.

Vành đai 3 & 3.5 – tâm điểm chuyển dịch dòng vốn đầu tư cao cấp

Nếu Vành đai 2 là “vòng tròn giá trị cũ” thì Vành đai 3 và 3.5 chính là tâm điểm của chu kỳ tăng giá mới trong giai đoạn 2020–2030. Đây là khu vực được giới đầu tư ví như “đường chân trời mở rộng” của Hà Nội – nơi dòng vốn, dân cư và các siêu dự án đang dịch chuyển mạnh mẽ nhất.

Trong 5 năm qua, các trục giao thông trọng điểm như Vành đai 3 trên cao, Đại lộ Thăng Long, Lê Trọng Tấn kéo dài, Nguyễn Xiển – Xa La, Cổ Linh – Ecopark đã trở thành mạch kết nối chính giữa trung tâm và các khu đô thị mới. Hạ tầng hoàn thiện đã kéo theo biên độ tăng giá mạnh nhất toàn thành phố, trung bình 12–18%/năm trong giai đoạn 2019–2024.

Các dự án tiêu biểu minh chứng cho sức bật này:

+ Phía Tây:

– The Manor Central Park (Bitexco) giá hiện tại 328–533 triệu/m², tăng gần gấp đôi so với năm 2020.

– An Lạc Green Symphony ghi nhận biên độ 182–272 triệu/m², tăng đều qua từng giai đoạn mở bán.

– Hado Charm Villas, Geleximco, Nam An Khánh dao động 165–310 triệu/m², tăng trung bình 40–60% so với 5 năm trước.

+ Phía Đông – Nam:

– Vinhomes Ocean Park 1–3, Eurowindow Twin Parks, Alluvia City đang dần hình thành một “siêu quần thể đô thị ven sông” mới, với giá từ 145–360 triệu/m², nhưng hạ tầng kết nối và tiện ích đang phát triển vượt trội so với mức giá hiện tại.

– Eco Park – biểu tượng của đô thị xanh, ghi nhận mức tăng ổn định 186–270 triệu/m², vẫn giữ sức hút mạnh với người mua ở thật.

Không chỉ dừng ở yếu tố hạ tầng, Vành đai 3 và 3.5 còn hội tụ “tam giác giá trị”:

– Dòng vốn FDI và doanh nghiệp BĐS lớn (Masterise, Vingroup, Bitexco, Gamuda Land, Xuân Cầu, Keppel Land)

– Làn sóng di dân ngược ra ngoại ô của cư dân nội đô muốn tìm không gian sống xanh – yên tĩnh – kết nối nhanh.

– Sự phát triển đồng bộ về thương mại – giáo dục – y tế, tạo ra chuỗi đô thị khép kín, hoạt động như “thành phố trong thành phố”.

Với biên độ giá hiện vẫn chỉ bằng 50–70% khu vực Vành đai 2, nhưng chất lượng sống và hạ tầng không hề kém cạnh, Vành đai 3 – 3.5 đang trở thành vùng tăng trưởng vàng cho chu kỳ 2025–2030. Và trong nhóm này, phía Đông – đặc biệt là Ocean City – đang nổi lên như điểm hội tụ mới của dòng vốn tinh anh.

Vành đai 4 – cú hích hạ tầng mở toang cửa Đông và Nam Hà Nội

Nếu Vành đai 3 là “trục tăng trưởng hiện tại”, thì Vành đai 4 chính là đường chân trời của Hà Nội trong thập kỷ tới. Được khởi công từ năm 2023 và dự kiến hoàn thành giai đoạn 1 vào năm 2027, tuyến đường dài 112,8 km, đi qua 5 tỉnh – thành gồm Hà Nội, Hưng Yên, Bắc Ninh, Bắc Giang và Thái Nguyên, với tổng mức đầu tư hơn 85.000 tỷ đồng, đang được xem là “siêu dự án hạ tầng quốc gia” thay đổi toàn bộ bản đồ kinh tế Thủ đô.

Khác với các tuyến vành đai trước chủ yếu phục vụ kết nối nội đô, Vành đai 4 mang sứ mệnh liên vùng – tạo trục giao thương mới, rút ngắn thời gian di chuyển giữa Hà Nội với các tỉnh vệ tinh phía Bắc, Đông Bắc và đồng bằng sông Hồng.

Đây cũng là tuyến đường đầu tiên triển khai theo mô hình PPP (đối tác công – tư) quy mô lớn, khẳng định niềm tin và cam kết mạnh mẽ của Nhà nước lẫn khu vực tư nhân trong việc mở rộng không gian đô thị.

Với sự xuất hiện của Vành đai 4, cửa Đông và Nam Hà Nội được “mở toang” đúng nghĩa.

Các địa phương như Gia Lâm, Văn Giang (Hưng Yên), Yên Mỹ, Văn Lâm, Bắc Ninh, Thường Tín, Phú Xuyên đều nằm trong vùng hưởng lợi trực tiếp. Từ đây, hàng loạt siêu đô thị đang mọc lên dọc trục:

– Ocean City – “thành phố biển hồ” 1.200ha của Vingroup

– Alluvia City – đô thị sinh thái khoáng nóng của Xuân Cầu Holdings

– Ecopark Grand – biểu tượng xanh của miền Bắc

– Meyhomes Galleria Hoàng Mai, Vinhomes Phú Quý Nha Trang (phía Đông – Nam mở rộng)

Theo dữ liệu từ Batdongsan.com.vn và CBRE, mặt bằng giá đất dọc tuyến Vành đai 4 đã tăng trung bình 25–35% chỉ sau một năm khởi công, trong đó khu vực Gia Lâm – Văn Giang – Yên Mỹ ghi nhận mức tăng mạnh nhất, từ 65–80 triệu/m² lên 100–130 triệu/m².

Sự khác biệt lớn của Vành đai 4 so với các chu kỳ hạ tầng trước nằm ở tính đồng bộ của chiến lược phát triển vùng. Không chỉ có đường, mà còn có cầu, sân bay, khu logistics, khu công nghệ cao và cụm đô thị vệ tinh đồng loạt triển khai, tạo “cú huých kép” cho thị trường bất động sản.

Chính vì vậy, các chuyên gia nhận định:

“Vành đai 4 sẽ là trục xương sống định hình giá trị bất động sản Hà Nội giai đoạn 2025–2040. Và vùng Đông – Nam là nơi giá trị còn đang ở điểm khởi đầu.”

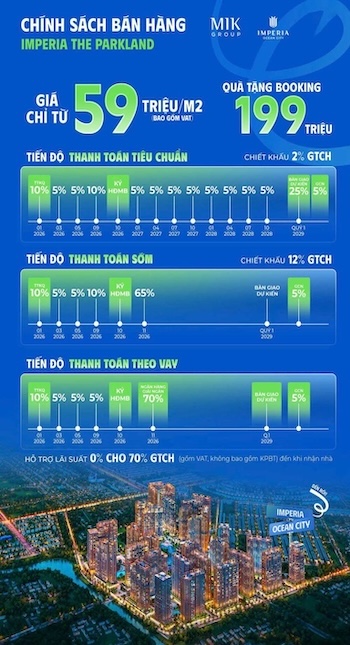

Ocean City – “vùng trũng giá” đang trỗi dậy mạnh mẽ với dư địa tăng 2–3 lần

Giữa bức tranh giá bất động sản Hà Nội đang phân tầng rõ rệt, phía Đông Thủ đô – đặc biệt là Ocean City (tổ hợp gồm Ocean Park 1, 2, 3) đang được giới chuyên gia ví như “vùng trũng vàng” của chu kỳ tăng giá 2025–2030.

Trong khi các khu đô thị phía Tây đã đạt ngưỡng bão hòa với mức giá chạm trần 250–530 triệu/m², thì Ocean City hiện mới chỉ ở mức 160–180 triệu/m², tức chưa bằng 1/3 giá khu vực Vành đai 2.5, dù hạ tầng, tiện ích và quy mô phát triển vượt xa.

1. Lợi thế quy hoạch – vị trí chiến lược của “Thành phố phía Đông”

Ocean City nằm trong tam giác vàng Hà Nội – Hưng Yên – Bắc Ninh, tiếp giáp trực tiếp Vành đai 3.5 – 4, cầu Trần Hưng Đạo, cầu Ngọc Hồi và hầm chui Cổ Linh. Với bán kính di chuyển chỉ 15–20 phút tới Hồ Hoàn Kiếm, nơi đây trở thành “cửa ngõ chiến lược” kết nối nội – ngoại đô.

Không chỉ vậy, hàng loạt công trình hạ tầng đang định hình diện mạo khu Đông:

– Cầu Trần Hưng Đạo (hoàn thành 2026) rút ngắn hành trình từ Ocean City về trung tâm Hà Nội xuống còn 10 phút.

– Cầu Ngọc Hồi – đường song hành Vành đai 4, mở kết nối xuyên suốt Nam – Đông – Bắc.

– Sân bay Gia Bình và khu logistics Hưng Yên – Bắc Ninh đang quy hoạch đồng bộ, tạo động lực tăng trưởng dài hạn.

Những yếu tố này khiến Ocean City trở thành vùng hội tụ chiến lược của dòng vốn đầu tư hạ tầng và dân cư trung – thượng lưu.

2. Khoảng cách giá và dư địa tăng trưởng cực lớn

So sánh mặt bằng giá hiện nay:

– Ocean City: 160–180 triệu/m²

– The Manor Central Park: 328–533 triệu/m²

– An Lạc Green Symphony: 182–272 triệu/m²

– Vinhomes Thăng Long: 220–250 triệu/m²

– Nam An Khánh: 165–230 triệu/m²

Như vậy, dù cùng nằm trên trục Vành đai 3.5, Ocean City vẫn đang có giá thấp hơn 40–60% so với các khu vực phía Tây. Điều này tạo “biên an toàn đầu tư” cực lớn, đồng thời mở ra dư địa tăng giá gấp 2–3 lần trong 5 năm tới, đặc biệt khi hạ tầng hoàn thiện và chuỗi tiện ích đồng bộ đi vào vận hành.

3. Đòn bẩy hạ tầng – kinh tế – xã hội mạnh mẽ

Không chỉ có hạ tầng giao thông, khu Đông còn sở hữu sân vận động PVF quy mô 1,5 lần Mỹ Đình, khu nghỉ dưỡng Trump International, chuỗi đại học – bệnh viện quốc tế, và hệ thống hồ nước – biển nhân tạo độc nhất tại Việt Nam.

Tất cả tạo nên hệ sinh thái sống – làm việc – nghỉ dưỡng hoàn chỉnh, đưa Ocean City trở thành “điểm đến của giới thượng lưu mới”.

4. Dự báo giá trị 5 năm tới

Theo phân tích của nhiều chuyên gia và đơn vị định giá quốc tế, mức giá 400 triệu/m² tại Ocean City trong giai đoạn 2029–2030 hoàn toàn khả thi, tương đương mức tăng x2 – x3 so với hiện tại, khi toàn bộ tuyến vành đai 4 và các cây cầu chiến lược hoàn thành.

Với vị thế, quy hoạch và dòng vốn hiện nay, Ocean City đang ở giai đoạn “tích lũy vàng” – nơi đầu tư sớm đồng nghĩa với đi trước chu kỳ tăng giá ít nhất 3–5 năm.

Dự báo xu hướng 2025–2030 & khuyến nghị chiến lược đầu tư theo chu kỳ hạ tầng

Bước sang giai đoạn 2025–2030, thị trường bất động sản Hà Nội đang dần bước vào “thập kỷ của hạ tầng và đô thị vệ tinh” – nơi dòng vốn, dân cư và nhu cầu thực đều di chuyển theo quy luật 3H: Hạ tầng – Hình thái đô thị – Hệ sinh thái dân cư.

Càng gần các trục hạ tầng lớn, tốc độ gia tăng giá trị càng cao và bền vững hơn.

1. Hạ tầng – trụ cột định giá bất động sản thế hệ mới

Với tốc độ đầu tư hạ tầng trung bình hơn 100.000 tỷ đồng/năm tại Hà Nội và vùng Thủ đô, các tuyến Vành đai 3.5, 4, cao tốc Hà Nội – Hưng Yên, cầu Trần Hưng Đạo, cầu Ngọc Hồi, tuyến metro số 8, sân bay Gia Bình sẽ đồng loạt đưa vào vận hành trong 3–6 năm tới.

Điều này tương đương với một “lực đẩy giá trị kép”: vừa thu hút dân cư, vừa kích thích dòng vốn dịch chuyển ra khu vực mới – đặc biệt là phía Đông Hà Nội.

Nếu như 10 năm trước, phía Tây là trung tâm của mọi cuộc chơi (từ Mỹ Đình, Cầu Giấy đến Nam An Khánh), thì giai đoạn 2025–2030, trục Đông – Nam sẽ là “thủ phủ mới” của bất động sản cao cấp, nơi các thương hiệu lớn như Vingroup, Masterise, Xuân Cầu, Gamuda Land, Tân Á Đại Thành đang cùng nhau tạo dựng “vùng đô thị vàng”.

2. Hình thái đô thị – từ khu ở sang “thành phố trong thành phố”

Thị trường đang chuyển từ mô hình khu đô thị đơn lẻ sang siêu quần thể đa chức năng: ở – làm việc – giáo dục – nghỉ dưỡng – y tế trong cùng không gian.

Ocean City, Alluvia City, Ecopark Grand, Galleria Hoàng Mai hay Vinhomes Cổ Loa đều đang đi theo hướng này, với diện tích lên tới hàng trăm hecta, quy hoạch đồng bộ, tiện ích quốc tế.

Chính yếu tố này giúp giá trị tài sản tại đây không chỉ tăng theo đất, mà còn tăng theo chất lượng sống và giá trị thương hiệu.

3. Hệ sinh thái dân cư – yếu tố giữ giá và gia tăng lâu dài

Các dự án phía Đông hiện đang thu hút mạnh dòng dân cư thượng lưu và chuyên gia nước ngoài, khi khu vực này hình thành các “hạt nhân đô thị mới” với bệnh viện quốc tế, trường học quốc tế, trung tâm thương mại lớn và hạ tầng công nghệ số.

Sự dịch chuyển dân cư thực tế là chỉ dấu sớm nhất của chu kỳ tăng giá bền vững, chứ không chỉ là hiệu ứng đầu cơ.

4. Chiến lược đầu tư khôn ngoan 2025–2030

Trong giai đoạn tới, cơ hội lớn nhất không nằm ở việc “săn giá rẻ”, mà nằm ở nhận diện vùng giá trị trước khi thị trường định giá lại.

Với biên độ giá hiện còn thấp và tốc độ hạ tầng tăng mạnh, Ocean City chính là vùng khởi điểm của chu kỳ tăng giá mới – tương tự như Mỹ Đình 10 năm trước.

Nhà đầu tư thông minh cần:

– Đón đầu hạ tầng, chọn các vị trí sát trục vành đai hoặc cầu kết nối trung tâm.

– Ưu tiên dự án có quy hoạch đồng bộ và tầm nhìn dài hạn.

– Giữ tài sản ít nhất 3–5 năm, để hưởng trọn chu kỳ tăng giá hạ tầng.

“Không có bất động sản nào rẻ mãi mãi – chỉ có những người đến sớm hơn thị trường 5 năm.”

Giai đoạn 2025–2030 sẽ là kỷ nguyên của phía Đông Hà Nội, và Ocean City chính là điểm sáng chiến lược mở ra chu kỳ thịnh vượng mới cho nhà đầu tư có tầm nhìn.

PHÒNG CSKH

Hotline/zalo: 0902 976 188